Pdvsa se encuentra en los albores de la muerte como la industria -solía llamársele- petrolera de Venezuela. El certificado de defunción señalará que la causa de su fallecimiento fue la banca rota.

El endeudamiento calculado en más de 85 millardos de dólares, entre los bonos corporativos y el pasivo con las contratistas de servicios, las socias en las empresas mixtas y el Fondo Chino, y la acelerada caída de la producción, 700.000 barriles/día solo este año y 1,1 millones de barriles día desde 2014, ha conducido a la quiebra de Pdvsa. El patrimonio con el que cuenta Pdvsa actualmente apenas alcanzaría para cumplir con todas las deudas, incluida la que tiene con el Banco Central de Venezuela, que ha venido financiando su funcionamiento en bolívares desde hace ocho años.

El primero en declarar la muerte cerebral de Pdvsa fue el presidente de la comisión de petróleo de la asamblea nacional constituyente, David Paravisini, que propuso sustituir la estatal petrolera Pdvsa por una corporación de energía para evadir los compromisos financieros y las deudas de Pdvsa. Con esto busca que en Pdvsa queden todos los pasivos: deudas con los tenedores de bonos, socios de empresas conjuntas, proveedores y otros acreedores –algo que sería inaceptable por la comunidad internacional y sería visto como un fraude–. La proposición del constituyente Paravisini destapó que Pdvsa no tiene plata para hacer frente a sus deudas, a pesar de que ahora dice que fue una “propuesta académica”.

En ese sentido, el juez federal de Delaware en Estados Unidos, Leonard P. Stark, considera que Pdvsa es el alter ego de Venezuela, por lo que las acciones de su filial en Estados Unidos, Citgo, podrían ser rematadas para honrar la deuda de 1,4 millardos de dólares producto de la demanda de la empresa canadiense Crystallex en contra de Venezuela. Esta decisión sería tomada el 20 de diciembre. Lo que traería la muerte súbita de Pdvsa, porque Citgo es la filial que garantiza el pago de los envíos de 110.000 barriles/día de crudo liviano desde Estados Unidos hacia las islas del Caribe, Bonaire y San Eustaquio, para mezclar con el petróleo pesado de la faja petrolífera del Orinoco, que posteriormente son enviados a China como forma de pago del Fondo Chino. Además, Citgo asegura el suministro de 110.000 barriles/día de derivados de petróleo (componentes de gasolina, naftas, aceites, diesel, líquidos de gas natural) desde Estados Unidos a las refinerías en Venezuela.

Para desahuciar Pdvsa, los crudos extrapesados de las arenas bituminosas de la faja petrolífera del Orinoco –las reservas más grandes del mundo– no apalancan ni apalancarán el crecimiento de la producción de petróleo de la estatal. Según Rafael Ramírez, ex presidente de Pdvsa durante el gobierno de Hugo Chávez en 2004-20014, la faja está bombeando 700.000 barriles/día, 600.000 barriles/día menos que en su administración. Lo que indica que los crudos convencionales del estado Zulia y del oriente del país apenas alcanzan a menos de 400.000 barriles/día, que tienen una declinación exponencial de producción entre 25% y 30% anualmente.

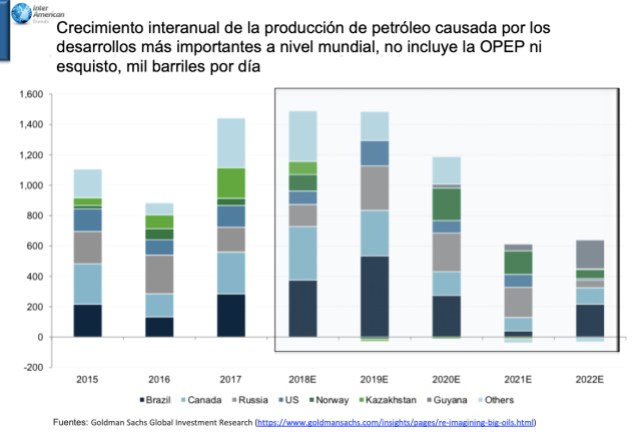

En cuanto a lo que viene, Venezuela no aparece en el horizonte petrolero de los próximos dos años al evaluar los proyectos de inversión de las grandes empresas de petróleo. El dinero o capex de estas empresas está orientado principalmente al desarrollo de los yacimientos en Brasil, Rusia, Estados Unidos, Kazajistán, y Guyana, y en las arenas bituminosas de Canadá según la división de investigación de Goldman Sachs.

Dentro de cinco años, el escenario es más difícil para el financiamiento de los proyectos en la faja petrolífera del Orinoco por el impacto ambiental en cuanto a la huella de carbón. Lo que hará de las arenas bituminosas una de las últimas fuentes de energía a desarrollar. La oportunidad de inversión que representó hace veinte años es baja después de 2022. Los nuevos desarrollos se centrarán cada vez más en el gas, los líquidos de gas natural y las fuentes renovables.

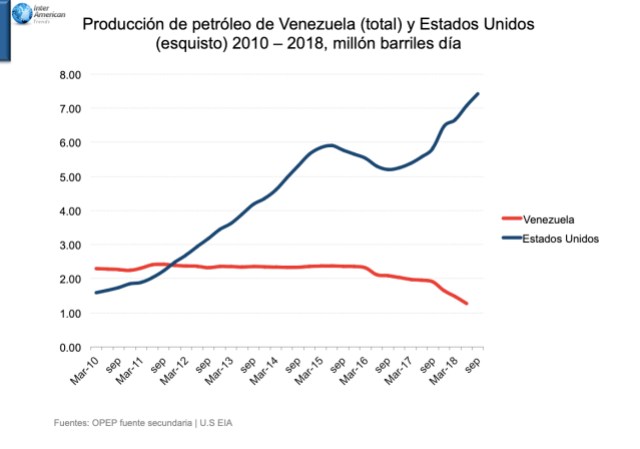

Al evaluar la forma como Pdvsa y la industria del fracking de Estados Unidos aproximaron sus ventajas para aumentar la producción de hidrocarburos no convencionales, se observa desarrollos totalmente opuestos. Mientras Venezuela perdió su liderazgo en el sector petrolero, Estados Unidos pasó a ser uno de los principales productores de petróleo del mundo. Los dos desarrollos tecnológicos, el crudo extrapesado de las arenas bituminosas del Orinoco en Venezuela, y el petróleo de esquisto de Texas y Dakota en Estados Unidos, enfrentaron el ciclo de los precios del petróleo desarrollando una capacidad de adaptación al mercado petrolero.

El resultado es que Estados Unidos está atravesando un ciclo de bonanza petrolera, mientras Venezuela vive un período de agonía que conduce al fin de Pdvsa. A pesar de que Venezuela producía más petróleo que el fracking en Estados Unidos entre 2010 -2011.

Por último, si la administración de Trump decide emplear las nuevas sanciones al gobierno de Nicolás Maduro, llamada “secondary sanctions”, dirigidas a prohibir a las compañías internacionales a hacer negocios con el gobierno de Venezuela, así como la posibilidad de un embargo que no le permita al régimen de Maduro comprar productos refinados y repuestos fundamentales para la producción petrolera, se acelerará el final de Pdvsa.