Las noticias provenientes desde el gigante asiático, finalmente, fueron positivas impulsando los precios del petróleo. La economía de Asia es hoy el motor principal de la demanda de crudo; y el G20, por su parte, representa alrededor del 80% del consumo de energía del mundo. En Venezuela los problemas eléctricos están causando estragos en la producción petrolera nacional. Mientras, la situación de la gasolina en el país es crítica y no mostrará mejoría hasta que arribe un cargamento de combustible iraní que está navegando hacia Venezuela.

Por Juan Szabo y Luis A. Pacheco en La Gran Aldea

Mientras el mercado petrolero continuaba experimentando volatilidad en los precios como resultado del sostenido contraste entre los fundamentos del mercado físico y las percepciones del especulativo, mayormente movido por noticias económicas negativas y la aparente ineficacia de las decisiones de la OPEP+, en el lejano oriente una tenue luz empieza a alumbrar el camino.

Después de muchas dudas sobre el crecimiento económico pospandemia de China y su impacto en la demanda de petróleo, las noticias provenientes desde el gigante asiático, finalmente, fueron positivas impulsando los precios del petróleo. El arribo de las noticias no podría haber sido mejor programado, coincidiendo con el anuncio de Reserva Federal (FED, por sus siglas en inglés) de tomar una pausa en su programa de aumento de tasas de interés, aunque haya insinuado que pudiera haber nuevas alzas el resto del año. Las señales de China también neutralizaron el sorpresivo incremento en los inventarios de crudo y productos en EE.UU.

En efecto, China, que no olvidemos tiene una economía centralizada, asignó cuotas de importación más altas a las refinerías. Y al mismo tiempo, el Banco Chino del Pueblo (PBOC por sus siglas en inglés) solicitó a los principales prestamistas del país que redujeran sus tasas de depósito, allanando el camino para que el Banco Central redujera su tasa en 0,1 puntos porcentuales el 13 de junio. El corte en sí parece insignificante, pero indica que el Gobierno no está ajeno al peligro de que la recuperación sea frágil. Estas decisiones, aunadas a otras, inyectan liquidez al sistema financiero, lo cual debiera promover mayor actividad económica y mayores compras por parte de las refinerías privadas, elevando la demanda de crudo.

De hecho, se han venido observando indicios de la continua recuperación de la economía china: el nivel de refinación se ha incrementado en 15%, según medidas al fin de mayo, y se observó un marcado aumento en las tasas de fletamento de tanqueros de crudo VLCC (Very Large Crude Carriers) y ULCC (Ultra Large Crude Carriers), los tipos de tanqueros utilizados para transportar crudo a China. Las compras de India se movieron en la misma dirección, afianzando el sentimiento alcista con respecto a la demanda petrolera.

La sostenibilidad de esta dinámica en el tiempo es algo a lo que se debe hacer seguimiento, ya que la economía de Asia es hoy el motor principal de la demanda de crudo. China, además de tomar los pasos arriba mencionados, también está considerando emitir aproximadamente 140 MMM$ en yuanes de bonos especiales del tesoro, para ayudar a los gobiernos locales endeudados y aumentar la confianza empresarial.

En el viejo continente, el Banco Central Europeo (BCE), cumplió con su política de restricción monetaria y continuó con el aumento progresivo en sus tasas, enfocado exclusivamente en control de la inflación y la ralentización consecuente del crecimiento económico.

La OPEP+ ha mantenido un silencio inusual, quizás por la reacción algo negativa a sus recientes decisiones sobre cuotas de producción que por ahora solo parecen haber beneficiado a Rusia. Una evidencia del éxito ruso en manejarse dentro del cartel es la redefinición de su cuota para 2024, de los 9,828 MMbpd, inicialmente anunciados al final de la reunión de junio 4 a 9,949 MMbpd como cifra definitiva; en todo caso, ambos números exceden la capacidad real de producción de ese país para el año que viene.

Los eventos parecen confirmar que el suministro se mantendrá, en gran medida, restringido frente a una demanda creciente -no solo en Asia, sino también en otras partes del mundo-. La más evidente confirmación de esta tendencia es el comportamiento de los inventarios globales, que desde el año pasado han merodeado niveles sub-promedio; los recortes en producción, tanto voluntarios como involuntarios, forzarán esos niveles a mínimos no vistos en muchos años.

En este sentido, como hemos dicho en ediciones anteriores, los tres productores No-OPEP con potencial de crecimiento, Estado Unidos, Brasil y Guyana, no mostrarán producción adicional hasta fin de año en el caso de Guyana, y bien entrado 2024, en el caso de los otros dos. En EE.UU. ha continuado la tendencia de reducción de actividades de reposición de potencial: esta semana otros 8 taladros dejaron de perforar, distribuidos tanto en cuencas convencionales como no-convencionales.

Las perspectivas de un acuerdo nuclear con Irán parecen haberse disipado, quizás por el adelanto de la campaña electoral en EE.UU. En todo caso, al analizar las posibles consecuencias de levantar las sanciones a Irán, se concluye que el único efecto de importancia será sobre los mecanismos usados para burlar las sanciones, ya que los efectos volumétricos no serían de significación.

Otro elemento a considerar, aunque por su magnitud no se considera material, es el compromiso anunciado por la administración de Joe Biden de continuar llenando las reservas estratégicas con 6 MMbbl, adicionales a los anunciados la semana pasada. A la vista de todos estos cambios y variables, los precios durante el mes y la semana sufrieron de extrema volatilidad, pero el mercado cerró en una nota positiva. Al cierre, el Brent se cotizaba en 76,61 $/bbl y el WTI en 71,44 $/bbl, un 2% por encima de la semana pasada.

Por el lado del suministro de gas natural a Europa, llama la atención los planes del gobierno neerlandés de cerrar el campo de gas natural de Groningen (Groninga) este año, a pesar de la precaria posición de suministro en el viejo continente. Groningen es el yacimiento de gas más grande de Europa, pero la extracción de casi 75% los volúmenes recuperables se han traducido en subsidencia del suelo que ha generado numerosos sismos que han provocado la presión social para el cierre de la producción.

Como nota curiosa, el término “enfermedad holandesa” fue acuñado en 1977 por la revista británica The Economist para describir el declive del sector manufacturero en los Países Bajos tras el descubrimiento del gran yacimiento de gas natural de Groningen en 1959.

Transición energética

Esta semana, Enerdata, una empresa independiente de investigación que se especializa en el análisis y la previsión de cuestiones climáticas y energéticas, presento su reporte anual sobre las tendencias globales de la energía, que retrata cómo va el mundo en su aspiración de transformar el sistema de generación de energía mundial.

Del reporte extraemos las cifras más llamativas para los años 2021 y 2022 para los países del G20:

-

- La economía pospandemia ha retomado su ruta de crecimiento, mostrando tasas interanuales de +6,2% para el 2021 y +3,2% para el 2022, que comparan con +3,4% para 2010-2019.

- Como es natural, ese crecimiento económico se refleja en el consumo de energía, que muestra tasas de crecimiento interanual de +5,1% (2021) y 1,7% (2022), que se comparan con +1,9% para 2010-2019. El consumo anual de energía del G20 (2022), en términos de petróleo equivalente1, fue de 11,8 Gtpe (11, 8 trillones de toneladas, o lo que es lo mismo MMbped 237). El G20 representa alrededor del 80% del consumo de energía del mundo.

- La variable que se deriva de lo anterior, dada la composición de la matriz energética global, son las emisiones de CO?, que tuvieron tasas de crecimiento anuales de +6,3% (2021) y +1,9% (2022), que se comparan con +0,8% para 2010-2019. Estas cifras miden las emisiones producto de la combustión, que representan más del 80% de todas las emisiones de CO?.

Como era de esperar, la reducción en las emisiones durante el 2020, producto de la recesión inducida por la pandemia (-4,9%), no fue sostenible una vez que la economía se empezó a recuperar. Sin embargo, no todas las economías han regresado al dinamismo prepandemia, en particular China, que tomó medidas de cuarentena muy estrictas que apenas en 2023 empiezan a flexibilizar.

Enerdata también pone su foco en el Factor de Carbono, esto es, las emisiones de CO? por unidad de consumo de energía (TCO2/Tpe). Este factor viene disminuyendo desde el COP21 (París 2015) en los países del G20, sin embargo, y este es el punto relevante, la brecha versus el objetivo establecido se viene ensanchando. Esto debido a que la generación de potencia sigue siendo un 60% térmica.

En los países del G20 el consumo de combustibles fósiles aumento en el período pospandemia, a excepción del gas natural, cuyo consumo disminuyó en el 2022 como resultado de la crisis en Europa asociada a la guerra de Rusia y Ucrania. En todo caso, los fósiles representaron, en el 2022, 81% de la energía primaria usada en los países del G20. Por otro lado, en el 2022 hubo un incremento importante en el uso de la energía solar (+27%) y energía eólica (+13%) en la generación de electricidad, aunque esta sigue dominada por la generación térmica. En el lado de la energía eólica, China y los EE.UU. mostraron el mayor crecimiento, mientras que en el sector de energía solar China es sin duda el actor dominante: 45% de las nuevas instalaciones fueron hechas en el país oriental. El otro lado de esa moneda, según reportes, es que China permisó más centrales eléctricas de carbón el 2022 que en cualquier otro momento de los últimos siete años -equivalente a unas dos nuevas centrales eléctricas de carbón por semana.

En resumen, la pospandemia ha sido testigo de la recuperación de la economía y con ella del consumo de energía. Y aunque hay avances en el uso de energías no fósiles, están muy por detrás de lo planificado para conseguir los objetivos que se han planteado en los tratados internacionales. Esto evidencia las complejidades que todavía existen para convertir un sistema de transformación y uso de energía creado a lo largo de más de un siglo y de alcance global.

Como un ejemplo de estas complejidades, esta semana el gigante petrolero Shell celebró una reunión en la ciudad de Nueva York con los actores del mercado de capitales y sorprendió a pocos en lo que se pudiera considerar un golpe de timón en su estrategia por el nuevo presidente ejecutivo, Wael Sawan. En 2021, Shell había declarado que su producción de petróleo había alcanzado su punto máximo en 2019 y que estaba prevista una disminución continua durante las próximas tres décadas, a medida que migraba su enfoque hacia el lado de las energías renovables del negocio.

Sin embargo, el repunte pospandemia en la demanda de petróleo y gas, y la invasión rusa de Ucrania, con la subsiguiente gran dislocación del comercio de energía, ha demostrado claramente, “la fragilidad del sistema energético cuando lo privamos del suministro que se requiere”, afirmó el presidente de la petrolera a principios de este año. También agregó que el plan de Shell de reducir su producción de petróleo hasta en un 2% cada año durante esta década estaba bajo revisión.

En la reunión de Londres de esta semana, el alto directivo dijo: “Estamos invirtiendo para proporcionar la energía segura que los clientes necesitan hoy y durante mucho tiempo, mientras transformamos a Shell para ganar en un futuro bajo en carbono. El rendimiento, la disciplina y la simplificación serán nuestros principios rectores a medida que asignamos capital para mejorar las distribuciones de los accionistas, al tiempo que permitimos la transición energética”.

El cambio de estrategia de Shell sigue al anunciado por BP en febrero. La importante empresa petrolera con sede en el Reino Unido dijo en su última actualización de estrategia que su objetivo es producir más petróleo y gas a corto plazo. De nuevo, la transición con la que el mundo se ha comprometido de manera idealista traficará un camino largo y sinuoso, y la cambiante posición de las petroleras multinacionales no vendrá sin reacciones del otro lado del argumento. Amanecerá y veremos.

Venezuela

Aspectos político-económicos:En lo económico, las cifras continúan indicando una desaceleración como resultado de la caída de la demanda por la menguada capacidad adquisitiva de la población, la intermitencia de los servicios públicos, y en particular la escasez de combustibles que repercute en todos los ámbitos de la economía. Los ingresos del país en divisas apenas permiten tratar de estabilizar la paridad del signo monetario.

A raíz de esta situación de debacle económica, se ha rumorado que el régimen ha mantenido contactos con la Casa Blanca para tratar de descongelar el proceso de flexibilización de sanciones, pero han surgido dos eventos con los que no contaban las partes. Por un lado, las acciones del régimen venezolano para interferir en la transparencia de las elecciones primarias de la oposición (la defenestración del Consejo Nacional Electoral), que presagia lo que estaría dispuesto a hacer de cara a las elecciones presidenciales previstas para el 2024. Por otro lado, el expresidente Donald Trump, agobiado por acusaciones judiciales, aceleró su campaña para ganar las primarias del Partido Republicano, indicando que estaba siendo objeto de una cacería de brujas y decidió ir al ataque contra la administración Biden.

El expresidente puso sobre la mesa una serie de temas delicados, entre los cuales se encuentra el caso Venezuela. Expuso que la relación de presión máxima que su administración había impuesto sobre el régimen de Maduro se había transformado en un financiamiento encubierto de un dictador, y que la administración Biden estaba lista a liberalizar aún más las sanciones sin ninguna evidencia de buena fe por parte de Venezuela.

Estas críticas tienen el oído de tanto los republicanos como de muchos demócratas, ya que cada legislador y votante lo interpreta adaptado a su propia agenda: como ayuda a un dictador, haciéndose la vista gorda a violaciones de derechos humanos, promoción de combustibles fósiles, o simplemente como una afrenta a la industria petrolera de EE.UU. Como si esto no fuera suficiente, el expresidente Trump insinúo que detrás de su política de presión a Venezuela se manejaba el interés de controlar las reservas de petróleo, desnaturalizando así el proceso de oposición en ese período y dándole renovados argumentos al régimen para perseguir a los actores democráticos.

En todo caso, estos eventos de la política norteamericana y venezolana posiblemente paralicen cualquier iniciativa que se estuviera adelantando alrededor de las sanciones económicas.

Así las cosas, debemos centrarnos en un escenario de statu quo, con escasa probabilidad de que la industria nacional de los hidrocarburos incremente materialmente la inyección de recursos financieros para la economía, salvo un aumento en los precios que también vendría menoscabado por los descuentos de colocación que sufre el crudo Merey y DCO (Diluted Crude Oil) en los mercados asiáticos.

Actividades Operativas

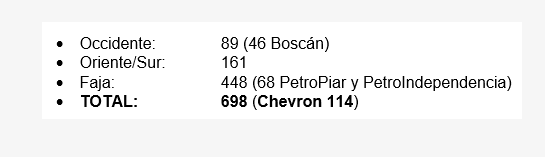

Los problemas eléctricos están causando estragos en la producción petrolera nacional. Las fuentes secundarias de la OPEP asignaron a Venezuela 735 Mbpd de producción, mientras que nuestro informe indicó una producción de 712 Mbpd. La diferencia entre las dos cifras es perfectamente explicable, ya que la cifra de la OPEP incluye el diluente utilizado en el proceso de producción de crudo pesado en campo, que varía entre 18 y 22 Mbpd.

La producción de la semana que culmina se colocó en 698 Mbpd, 5 Mbpd menos que la semana pasada, debido casi totalmente a fallas en el suministro eléctrico. La distribución geográfica es se indica a continuación en Mbpd:

Se procesaron 230 Mbpd de crudo en las refinerías venezolanas. Según fuentes oficiales, la Refinería El Palito (en el centro del país) fue puesta en marcha, con su unidad catalítica de 20 MBPD funcionando, según los comunicados de PDVSA. Sin embargo, no hemos podido identificar despachos de productos desde esa refinería, ni hemos observado llegada de crudo liviano iraní para ser procesado en ella. Posiblemente la Refinería se encuentre en el proceso de arranque previo a la estabilización de los procesos.

La Refinería de Puerto la Cruz (en el oriente del país) podría estar operando a niveles bajos, limitada por la disponibilidad de crudo liviano. Mientras que el Complejo Refinador Paraguaná (en la región noroccidental), continúa con problemas en los procesos directamente relacionados con la manufactura de gasolinas. En consecuencia, la situación de la gasolina en el país es crítica y no mostrará mejoría hasta que arribe un cargamento de combustible iraní que está navegando hacia Venezuela.

Las exportaciones en la primera quincena del mes de junio promediaron 440 Mbpd. El grueso de este volumen fue enviado hacia el lejano oriente, con destino final China. Las exportaciones al PADD 3 de EE.UU., manejadas por Chevron, registran menor movimiento de lo usual, alrededor de 65 MBPD, resultado de la programación de movimiento de tanqueros, pero serán compensadas en la segunda quincena. Solamente un tanquero fue despachado a Cuba, y en lo que va de mes no se han cargado tanqueros destinados al trueque europeo.

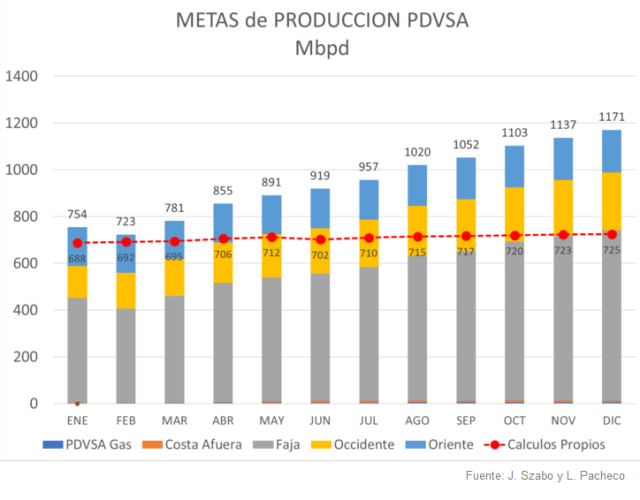

En fechas recientes, el ministro de petróleo, coronel Pedro Tellechea, mostró una proyección de la producción de crudo hasta finales de 2023, subrayando los hitos para llegar a 1,0 MMbpd en agosto y cerca de 1,2 MMbpd en diciembre, con desarrollos importantes en occidente y en la Faja Petrolífera del Orinoco.

Un análisis de esas proyecciones revela la improbabilidad de que se hagan realidad. El gráfico anexo muestra la proyección oficial y la línea roja corresponde a los números reales a la fecha, y nuestra proyección para el mismo período.

Por ejemplo, para el mes de mayo la proyección oficial indica una producción de 891 Mbpd, pero la información enviada directamente por el Ministerio a la OPEP fue de 819, el aparente rezago ya se inicia en marzo. Estas tendencias no auguran buenas noticias, a menos que haya un cambio de política que conduzca a cambios en el régimen de sanciones.

—

(1)Esto se obtiene haciendo la equivalencia del contenido de energía de todas las fuentes, al contenido de energía en una tonelada métrica de petróleo.