Los crudos Brent y WTI, al cierre de los mercados, se cotizaban en 78,56 $/bbl y 73,41 $/bbl, con una ganancia semanal de 1% y 3%, respectivamente, -modesta si se piensa en los riesgos al suministro del Medio Oriente-. Mientras, en Venezuela se mantiene el silencio del CNE sobre el cronograma electoral y todos los elementos relacionados con la elección: como la observación internacional, la renovación del padrón electoral y la participación de venezolanos en el exterior.

Por Juan Szabo y Luis A. Pacheco en La Gran Aldea

Si le buscáramos alguna descripción sencilla al comportamiento del mercado petrolero en este momento, pudiéramos decir que está en el medio de un tumulto y que su reacción ante el estímulo de los varios eventos es una de desconcierto. La situación en el mercado energético en general y petrolero en particular, parece un ejemplo de la muy citada “Ley de Murphy” -todo lo que puede salir mal, saldrá mal.

El crecimiento económico de China, en el cuarto trimestre de 2023, ha sido más lento de lo esperado, subrayando la preocupación de muchos sobre la economía mundial en general, lo que debería conducir a un debilitamiento de la demanda y los precios del petróleo. Sin embargo, algunos esperan, Wood Mackenzie por ejemplo, que China sea el principal consumidor de petróleo y represente más de una cuarta parte de la nueva demanda de petróleo a nivel mundial en 2024.

Por otro lado, y también afectando el mercado, los bombardeos norteamericanos a los rebeldes Hutíes no han detenido sus intentos de obstruir el tránsito marítimo en el mar Rojo. La armada de EE.UU. interceptó un buque, procedente de Irán, cargado de equipo militar, incluyendo misiles y cabezales teledirigidos destinados a los Hutíes de Yemen, señal clara de la participación de Irán en el conflicto. El invierno extremo en Norteamérica afectó temporalmente la producción y refinación de petróleo y gas. La IEA y la OPEP generaron pronósticos de suministro y demanda divergentes, elevando la incertidumbre del mercado. Irán y Pakistán intercambiaron bombardeos en la frontera entre los dos países. Todos estos eventos apuntarían a un riesgo cierto sobre el suministro petrolero de la región y, por ende, a un aumento en los precios.

En el Medio Oriente las tensiones crecen, en la medida que las fuerzas israelíes avanzan hacia el sur contra Hamás desmantelando la capacidad militar y logística del grupo militante. El riesgo de confrontaciones en el norte y este de Israel, con “proxies” iraníes en la región, persiste.

Las fuerzas militares de EE.UU. llevaron a cabo varios ataques esta semana contra objetivos hutíes, que pueden haber degradado su capacidad ofensiva, se observa que sus ataques a los buques han sido más esporádicos y utilizando proyectiles de menor tamaño y complejidad.

El cambio de ruta de un número creciente de barcos alrededor de África, para evitar posibles ataques en el mar Rojo, está alterando los patrones de reabastecimiento de combustible e impulsando la demanda en puertos remotos alrededor del continente africano, así como también como en Singapur y Róterdam. Estas nuevas rutas afectan el 15% del tráfico marítimo mundial y agregan entre 12 a 20 días adicionales a la acostumbrada ruta por el Canal de Suez.

Aunque no directamente afectando el suministro petrolero, por ahora, Pakistán e Irán intercambiaron ataques con misiles, los rivales chiitas y sunitas se acusan mutuamente de albergar células terroristas en sus territorios. Irán también llevó a cabo ataques en Irak y Siria. Ambos eventos aumentan la probabilidad de un conflicto más expandido.

Otro elemento imprevisto fue la tormenta ártica que impactó a los EE.UU., bajando la temperatura a niveles récord que, entre otras cosas, produjo el cierre de 650 Mbpd de crudo en la Cuenca Bakken en Dakota del Norte y redujo la capacidad de refinación, principalmente en el área de Port Arthur, Texas, por cortes de energía. Así mismo, la producción de gas natural está sufriendo por la severa tormenta, con una reducción temporal de 1,6 MMMpcd. Las autoridades esperan regresar a la normalidad en 7 a 10 días. La temporalidad de estos recortes en producción justifica, hasta cierto punto, la escasa reacción al reporte de la caída de inventarios de crudo en EE.UU.

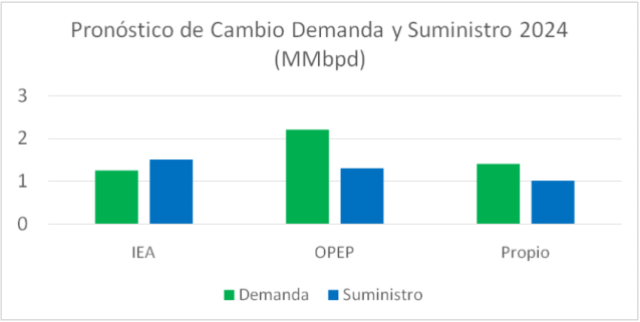

En lo que se refiere a pronósticos y proyecciones, la OPEP y la Agencia Internacional de Energía (IEA, por sus siglas en inglés) acaban de publicar sendos informes sobre del mercado petrolero. Aunque los dos documentos pronostican un crecimiento de la demanda y suministro mundial de petróleo para el 2024, difieren de manera sustantiva en la escala de ese crecimiento. La IEA espera un mercado ampliamente abastecido este año y mostrando señales de la transición; mientras que la OPEP habla de un mercado mucho más estrecho y creciendo hacia 2025. Sin embargo, al igual que consideramos los pronósticos de la OPEP, publicados el 17 de enero, sesgados por su carácter de cartel petrolero, similar efecto exhiben los pronósticos de la IEA, que en los últimos años ha tomado el rol de campeón de la transición energética y verdugo de las inversiones en combustibles fósiles.

La comparación de ambas fuentes, así como nuestros estimados, se muestran en los gráficos a continuación. No hemos podido replicar las cifras utilizadas por la IEA, del lado del suministro, en las cuales, aparentemente, toma en cuenta los aumentos en la producción de media docena de países, pero parece obviar que también hay países con producción declinante, como los casos de Rusia, México, Indonesia y Colombia, para mencionar solo algunos. En el caso del incremento de suministro, nuestras cifras coinciden con el aumento que la IEA les ha asignado a los 6 países de producción creciente. Sin embargo, al combinarlo con las producciones declinantes de otros productores, el aumento en suministro sería menor que el crecimiento de la demanda en cualquiera de los casos considerados.

Con todos estos elementos actuando sobre la percepción del mercado, no es sorpresa la desorientación de los participantes, tanto del mercado físico como el de papel, al mezclarse complicaciones geopolíticas, meteorológicas y de proyecciones con alto rango de variabilidad: efectos que parecen cancelarse mutuamente.

Con este complejo telón de fondo, los precios del petróleo se han mantenido en un rango de negociación relativamente estrecho, ya que los principales actores han balanceado los riesgos de una escalada militar, contra los riesgos de demanda planteados por la IEA, evitando una escalada o caída súbita de los precios.

Los futuros del crudo descendieron después de la liquidación a última hora del viernes, erosionando las modestas ganancias de la semana que se produjeron, en gran medida, después de que los datos retrasados ????de la EIA mostraran una caída en los inventarios de crudo de EE.UU. durante las operaciones del jueves. De manera que los crudos Brent y WTI, al cierre de los mercados el viernes 19 de enero, se cotizaban en 78,56 $/bbl y 73,41 $/bbl, con una ganancia semanal de 1% y 3% respectivamente -modesta si se piensa en los riesgos al suministro del Medio Oriente.

No podemos dejar de mencionar algunos eventos que, a pesar de no afectar el mercado a corto plazo, nos ayudan a entender las tendencias del mercado energético. Entre estas podemos mencionar:

-

Noruega otorgó el martes participaciones en 62 licencias de exploración de petróleo y gas en alta mar a 24 compañías de energía, incluida Equinor -la empresa estatal-. Esto abre una nueva oportunidad para el desarrollo de hidrocarburos en el país nórdico. La concesión anual de 47 licencias superó las de hace un año, cuando 25 empresas recibieron licencias. En esta ocasión se incluyó permisos de perforación en el mar Ártico de Barents, adyacente al mar de Noruega, según el ministro de Energía del país. Si bien Noruega respalda los acuerdos climáticos de París y el objetivo global de abandonar los combustibles fósiles, el país también dice que el mundo necesitará acceso al petróleo y al gas durante muchos años.

-

Shell ha dado el visto bueno financiero al desarrollo del campo de gas Victory en el mar del Norte británico, el último desarrollo destinado a impulsar la producción del gigante energético en esa cuenca madura. Se espera que el campo Victory, cuando entre en funcionamiento a mediados de la década, produzca hasta 25.000 barriles de petróleo equivalente por día, o 150 millones de pies cúbicos estándar por día de gas natural, dijo Shell en un comunicado.

-

Sinopec Corp. de China anunció que el gobierno chino había certificado recientemente 46 trillones de pies cúbicos de reservas geológicas probadas de gas natural en su área en la cuenca suroeste de Sichuan. Esta nueva reserva, certificada por el Ministerio de Recursos Naturales, marca el nacimiento de otro importante campo de gas en estratos de areniscas compactados de muy baja permeabilidad.

-

El Departamento del Tesoro de EE.UU. indicó que impuso sanciones a una compañía naviera con sede en los Emiratos Árabes Unidos por violar el precio máximo de 60 $/bbl impuesto por las sanciones sobre las exportaciones de petróleo crudo ruso; es su primera acción de este tipo este año. La empresa sancionada fue Hennesea Shipping Co. Ltd., propietaria de 18 buques petroleros, en su mayoría antiguos, adquiridos a finales de 2022.

-

TotalEnergies y sus socios solicitaron el 5 de septiembre una licencia de producción de 30 años para el bloque 11B/12B frente a la costa sur de Sudáfrica, antes de que expiren sus derechos de exploración. La cuenca Orange, en aguas profundas, frente a la costa occidental de Sudafrica, contiene los descubrimientos de gas de Brulpadda y Luiperd. La empresa francesa y Shell han realizado importantes descubrimientos de petróleo en aguas de Namibia, que subrayan el potencial de la cuenca del Orange. En octubre, el gobierno sudafricano había aprobado la oferta de TotalEnergies para perforar pozos de prueba en la cuenca de Orange, que se extiende hasta Namibia, a partir del próximo año.

-

Shell anunció su salida de las operaciones terrestres y de aguas poco profundas de Nigeria, después de acordar vender el negocio a un consorcio de cinco empresas, en su mayoría locales, optando por centrar las inversiones futuras en los campos marinos profundos menos problemáticos. Las autoridades de Nigeria respaldan la decisión y otorgarán la aprobación regulatoria necesaria.

-

Ford despedirá a casi 700 trabajadores que construían la F-150 Lightning, la versión eléctrica de su camioneta más vendida, los despidos son el resultado de la ralentización de la demanda de vehículos eléctricos, situación que también se ha evidenciado en otros mercados.

Venezuela

Situación Político/Económica:ELTSJ no ha emitido su decisión en el caso de la inhabilitación de María Corina Machado; ha transcurrido más de un mes desde que Machado presentara su recurso, el cual se supone que se resuelve con la celeridad de los amparos constitucionales. Los cambios en la directiva del supremo tribunal tampoco señalan hacia una resolución positiva. También se mantiene el silencio del CNE sobre el cronograma electoral y todos los elementos relacionados con la elección: como la observación internacional, la renovación del padrón electoral y participación de venezolanos en el exterior.

En su mensaje anual a la Asamblea Nacional, Nicolás Maduro anunció el aumento a 60 dólares en una bonificación mensual que reciben los trabajadores públicos en bolívares, al cambio oficial. Con este aumento, el denominado “ingreso mínimo integral indexado” se eleva de 70 a 100 dólares. Ninguno de los bonos es considerado “salario”, que es la base para el cálculo de beneficios laborales como las prestaciones y las vacaciones; así el salario mínimo se mantiene en Bs.130, que hoy no llegan a $4.

Este salario y bonificaciones hay que valorarlo en un entorno en la cual fuentes independientes estiman que la canasta básica de alimentos, para una familia de cinco personas, supera los 500 $/mes. Precisamente, las exiguas remuneraciones de los empleados públicos, incluyendo los maestros, han sido los causantes de protestas en todo el país, por segunda vez en lo que va de año.

Mientras tanto, se presume que las negociaciones entre la administración de Joe Biden y de Nicolás Maduro continúan en sitio desconocido; algunos hablan de Doha y otros mencionan Davos. Uno de los elementos que más complica llegar a acuerdos es la posibilidad electoral en EE.UU. de que Biden sea sustituido como candidato demócrata o que los republicanos logren una victoria en noviembre, en ambos casos cualquier acuerdo podría sufrir cambios. Pero este riesgo quizá no preocupe al régimen, ya que su interés primordial es mantener las licencias de la OFAC funcionando -que lo tienen casi asegurado – y blindar un proceso electoral que lo mantenga en el poder. Esto último es lo que sostiene indeciso al régimen acerca de temas que podrían convertirse en su talón de Aquiles, tales como la inhabilitación de Machado.

Claro, siempre queda el comodín del escenario excepcional de cancelar las elecciones. Aunque el conflicto con Guyana, como razón de declaración de un Estado de Excepción, parece alejarse, debido a que Venezuela ha quedado sola en sus intentos de usar la fuerza como mecanismo de resolución del conflicto. Es en ese contexto que se debe analizar el anuncio por parte del régimen del desmantelamiento de cuatro conspiraciones en su contra, supuestamente respaldadas desde Colombia.

En el plano económico, el aumento del gasto público por razones electorales y un ingreso petrolero estancado, se comienzan a traducir en el un aumento de la paridad del mercado paralelo de divisas: el dólar se llegó a vender a 39 Bs/$.

Sector de Hidrocarburos

El ministro Rafael Tellechea y personeros de PDVSA se han estado reuniendo con misiones empresariales que visitan al país, supuestamente para estudiar oportunidades de inversión en el campo de los hidrocarburos. Sin embargo, los únicos acuerdos que se conocen hasta la fecha corresponden a relaciones comerciales y a empresas dispuestas a operar e invertir en sus respectivas empresas mixtas, bajo el denominador común de recuperar deudas que PDVSA mantiene con ellas.

En el aspecto operativo, el mes ha transcurrido sin mayores cambios, con la excepción del suministro de combustible al mercado interno, que continúa siendo errático.

La producción de crudo durante esta semana se mantuvo en 758 Mbpd, distribuido geográficamente de la siguiente forma, en Mbpd:

- Occidente 138 (Chevron 57)

- Oriente 148

- Faja 472 (Chevron 84)

- TOTAL758 (Total Chevron 141)

Para efectos prácticos, hay 4 taladros de perforación activos en el país, ya que los dos nuevos taladros de Chevron ya están en localización, la cual es el criterio para la contabilización. El informe de taladros de Baker Hughes para enero no ha sido publicado todavía.

El modesto incremento de la producción está relacionado con Chevron, ya que en occidente reportan una producción de algo más de 1,0 Mbpd del Bloque LL-652, de la EM PetroIndependiente, y en oriente se observa una producción mayor proveniente del área Carabobo de la Faja: las EM PetroIndependencia 4 Mbpd y PetroMonagas 2 Mbpd.

De la producción de la Faja (472 Mbpd), unos 100 Mbpd se utilizan para producir crudo sintético Hamaca en el mejorador de PetroPiar, y 60 Mbpd se procesan en el mejorador de PetroCedeño, para elaborar productos intermedios. Los crudos livianos disponibles se mezclan con 170 Mbpd de crudo de la Faja para producir la segregación Merey-16. De los140 Mbpd que quedan por diluir, se utiliza el diluente importado y se controla el contenido de azufre complementando el diluente importado con crudo Hamaca para obtener volúmenes adicionales de Merey-16. Por cierto, el mejorador de PetroMonagas se utiliza como una instalación de mezcla de crudo y el de PetroSanFelix continua fuera de servicio. De manera, que por las diferentes vías descritas se producen unos 420 Mbpd de crudo Merey-16.La necesidad de importar diluente ha cobrado mayor importancia con la declinación de la producción de crudo liviano, y la mayor utilización de estas segregaciones livianas en la Refinería Puerto La Cruz.

En las refinerías venezolanas se procesaron 188 Mbpd de crudo y productos intermedios, con un rendimiento en términos de gasolina y diésel de 65 y 73 Mbpd respectivamente. Se espera la llegada de un cargamento de gasolina a fin de mes, manteniéndose, mientras tanto, el racionamiento de la gasolina. Es en ese contexto y el electoral que hay que analizar el reciente decreto del régimen (No. 4911, Gaceta Oficial No. 42.797) exonerando de impuestos a importaciones y ventas de combustibles.

Las nominaciones para el resto del mes indican que la exportación de crudo sobrepasará los 540 Mbpd: 420 Mbpd de Merey, 53 Mbpd de Hamaca, 50 Mbpd de Boscán y unos 17 Mbpd de inventario. También se exportó un cargamento de asfalto a Brasil y combustible residual al Lejano Oriente.

Las exportaciones de crudo estarán destinadas a EE.UU., China, India y volúmenes reducidos a Europa y Cuba. Tal como mencionamos la semana pasada, las ventas crecientes de crudo a India no parecen haberse traducido en un incremento de ingresos, ya que parte está destinada a pagar deudas y hay dudas en cuanto al manejo del precio de venta a Reliance.

En la continua saga de CITGO y los acreedores de Venezuela y PDVSA, la OFAC decidió prorrogar hasta el 16 de abril de 2024 la Licencia General 5N, que impide a tenedores de Bonos PDVSA 2020 ejecutar el aval correspondiente el 50,1% de acciones de CITGO Holding, dado en garantía por el régimen de Nicolás Maduro en el momento de la emisión de los papeles. En la otra cara de la moneda, en Delaware, el tribunal aprobó el viernes 19 reclamos de 17 acreedores vinculados a Venezuela, incluidos ConocoPhillips, Rusoro Mining y Koch Industries, que serían beneficiados cuando se lleve a cabo la subasta de acciones de PDV Holding, la matriz de CITGO.