Venezuela, fundadora de la OPEP y en su día el mayor exportador mundial de crudo, vuelve a atraer la atención de casi todos —expertos y aficionados del sector energético— interesados ??en cómo el cambio político en el país podría abrir nuevas puertas para la reconstrucción de su industria petrolera y gasífera.

Venezuela, fundadora de la OPEP y en su día el mayor exportador mundial de crudo, vuelve a atraer la atención de casi todos —expertos y aficionados del sector energético— interesados ??en cómo el cambio político en el país podría abrir nuevas puertas para la reconstrucción de su industria petrolera y gasífera.

Una nación que fue la favorita de las Siete Hermanas durante la primera mitad del siglo XX, fue el foco de una intensa inversión extranjera en la década de 1990. Sin embargo, durante este siglo, se convirtió en el mejor ejemplo de lo que puede salir mal en un país debido a una ideología errónea, la ineficiencia y la corrupción de su clase política.

La misma clase política que sobrevivió a la captura de Nicolás Maduro el 3 de enero se ha embarcado ahora en un esfuerzo por acelerar una reforma de la ley de hidrocarburos del país, promulgada en 2006, como una forma de conciliar la conservación del poder con la presión ejercida por Estados Unidos para reconstruir la infraestructura y la producción energética de Venezuela. Sin embargo, la reactivación de la industria petrolera del país es incierta.

A medida que las noticias de la Casa Blanca aclaran la improbabilidad de un rápido retorno a la democracia en Venezuela, el enfoque de Estados Unidos se ha desplazado del cambio de régimen a la consolidación de Venezuela como un proveedor de petróleo confiable y en crecimiento, incluso si eso implica aceptar un régimen insostenible en Caracas por un período indeterminado. Parece que la narrativa de la ilegitimidad del régimen de Maduro, junto con la de la presidenta interina Delcy Rodríguez, ahora está siendo eclipsada por los intereses petroleros.

Para aumentar el suministro de petróleo, el presidente Donald Trump ha dicho que “alentará” a las compañías petroleras estadounidenses a reparar la infraestructura deteriorada y realizar inversiones multimillonarias necesarias para reactivar la industria de hidrocarburos de Venezuela, ayudando así a generar la riqueza necesaria para reconstruir Venezuela.

Una inversión a gran escala como la que Trump desea requiere un marco legal, fiscal e institucional sostenible y seguro del que Venezuela carece, y no está claro si la reforma en discusión lo abordará. Salvo empresas como Chevron, Repsol y Maurel & Prom, que necesitan recuperar deudas de PDVSA y han estructurado acuerdos bajo licencias de la OFAC que ahora pueden actualizar, la reticencia de los inversores persistirá. ExxonMobil no ha sido partidaria de Venezuela desde la nacionalización de la industria petrolera en los años 70, pero ¿por qué otros inversores se muestran reticentes?

Marcos jurídicos y financieros limitantes

La actual ley de hidrocarburos de Venezuela no solo limita la participación de capital privado en empresas mixtas, obligándolas a ser socios minoritarios de PDVSA, sino que también las margina al otorgar a la empresa nacional el monopolio de las decisiones operativas, los contratos y las compras, y, fundamentalmente, el control del comercio petrolero. En resumen, la ley convierte a los inversores privados en la quinta rueda. Si a esto le sumamos que PDVSA está en quiebra financiera y es operativamente ineficaz, la necesidad de una reforma se hace evidente.

Dado que esta ley se considera uno de los principales legados de Hugo Chávez, reformarla no ha sido fácil para sus herederos. El régimen de Maduro, amparándose en las sanciones estadounidenses, aprobó la llamada ley antibloqueo (2020), que básicamente elude todos los obstáculos constitucionales y legales y ha permitido que empresas como Chevron operen y controlen sus operaciones, aunque con inversiones modestas, a pesar de la ley de hidrocarburos.

Entre sus primeras acciones, Rodríguez presentó un proyecto de ley a la Asamblea Nacional para reformar esta ley, incluyendo disposiciones sobre la participación privada que actualmente se encuentran en los llamados «Contratos de Participación en la Producción». Al momento de la publicación, el régimen había logrado la aprobación inicial de la reforma sin mayor debate y ahora espera la consulta pública y una segunda y última discusión, que podría tener lugar en cuestión de semanas. Como era de esperar, se trata de un intento cauteloso de cambio, y los ajustes mínimos que introduce quedan a la discreción del poder ejecutivo y están sujetos a detonantes indefinidos.

La participación privada en empresas mixtas, por ejemplo, se mantiene como en la ley vigente, aunque abre la posibilidad de que empresas privadas operen la empresa mixta bajo contrato, el llamado modelo Chevron. Este modelo se formaliza ahora con la reforma y se extiende como un nuevo tipo de participación en la industria petrolera, irónicamente similar a los contratos operativos de «La Apertura Petrolera» de los años 90. También existe cierta flexibilidad para que las empresas privadas comercialicen petróleo, aunque con reglas muy poco claras.

No menos importante es el tema de las condiciones fiscales. Las regalías, el impuesto sobre la renta y otros impuestos suponen una carga para el gobierno, lo que reduce la competitividad de la cuenca venezolana a precios relativamente bajos. Por lo tanto, cualquier reforma debe considerar los efectos del alza y la baja de los precios del petróleo. Una lección del pasado reciente es que cuando los gobiernos perciben que los inversores privados están ganando más de lo que les corresponde, el impulso de renegociar (o nacionalizar) es casi irresistible. La reforma intenta abordar estos problemas permitiendo reducciones de regalías para ciertos proyectos e introduciendo lo que se denomina equilibrio económico, pero de una manera aleatoria que lo hace inútil.

Pero si las empresas quieren invertir miles de millones de dólares a lo largo de los años, seguramente necesitarán algo más que una reforma apresurada y llevada a cabo bajo presión de Washington.

Finalmente, a corto plazo, los proyectos de gas natural ya en operación o próximos a ella, sujetos a un régimen legal diferente, pueden acelerarse y servir como anticipo de lo que está por venir. Repsol, ENI y Shell podrían estar dispuestas a asumir un riesgo bien medido para expandir la producción en La Perla y desarrollar los yacimientos al norte de Paria, respectivamente. La Ley de Hidrocarburos Gaseosos, aprobada a principios de siglo, permite todo lo que prohíbe la ley de hidrocarburos líquidos: la plena participación privada en la producción, el transporte y la comercialización de gas natural.

La estabilidad en primer plano

La principal preocupación para una empresa multinacional interesada en invertir en Venezuela, incluso para Chevron, es la confianza y la estabilidad. ¿Es confiable el cambio de rumbo del régimen chavista? ¿Estaban estas reformas en proceso antes del derrocamiento de Maduro o son simplemente una medida pragmática para sobrevivir a una crisis política y económica? ¿Serán los nuevos contratos lo suficientemente sólidos como para resistir un cambio de gobierno o las inevitables fuerzas de la economía política petrolera? Dada la historia de los últimos 25 años, las empresas seguramente solicitarán más garantías que el régimen chavista probablemente esté dispuesto a ofrecer.

Por otro lado, dado que Venezuela es un gran yacimiento industrial abandonado, estas reformas podrían abrir la puerta a operadores más pequeños que puedan abordar la reactivación de algunos yacimientos menores, donde la inversión puede gestionarse en fases cortas. Los retornos podrían ser enormes en un plazo relativamente corto. Los riesgos persistirán: el estado de derecho, los recursos humanos, la seguridad física y la generación de electricidad, por nombrar algunos. Se puede especular que este tipo de empresas serán cortejadas con entusiasmo por Venezuela y Estados Unidos, ya que un aumento temprano en su producción puede considerarse una victoria temprana.

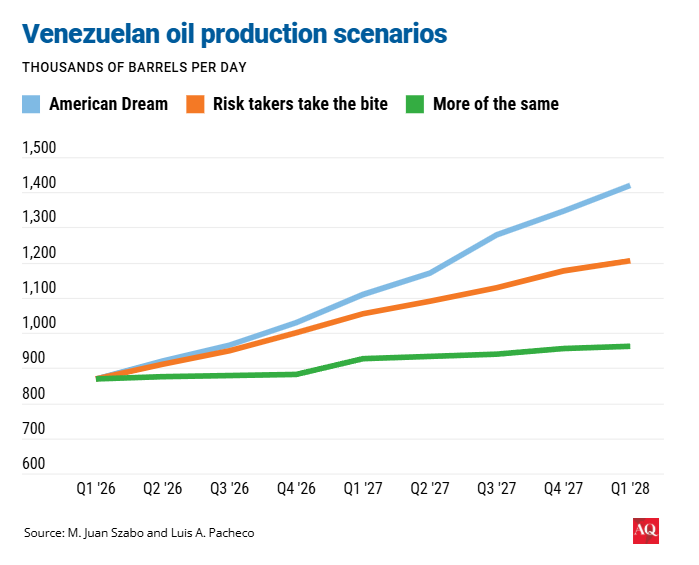

En mi trabajo con el Sr. Juan Szabo, hemos estimado tres escenarios de producción para los próximos dos años. El «Sueño Americano» se basa en las condiciones propicias para atraer a empresas multinacionales; «Asume Riesgos…» supone que algunos pequeños operadores decidan arriesgarse con la reforma anunciada o algo similar, y «Seguir como siempre» representa la inercia actual guiada por Chevron. Proyectar más de dos años es una tarea inútil en la situación actual.

La industria petrolera y gasífera venezolana es más compleja que la simple producción de petróleo y gas. También es necesario abordar la reactivación de la refinación, la petroquímica, la demanda del mercado interno, las empresas de servicios y toda actividad relacionada con la cadena de valor de los hidrocarburos, por mencionar solo algunos aspectos.

Ajustar algunos artículos de la ley es un punto de partida necesario. Sin embargo, sin una reforma significativa del sistema político responsable de la grave situación de Venezuela, su impacto se desvanecerá rápidamente.

Luis A. Pacheco es investigador no residente del Instituto Baker de Políticas Públicas de la Universidad Rice y ex ejecutivo de PDVSA