En un movimiento decisivo para reconfigurar el panorama energético del hemisferio, la Administración Trump ha puesto en marcha un ambicioso plan destinado a revitalizar la industria petrolera de Venezuela. A través de la emisión acelerada de una serie de licencias generales por parte de la OFAC, el Gobierno de Estados Unidos busca canalizar inversiones sin precedentes hacia la infraestructura del país. Esta estrategia no solo pretende restaurar la capacidad productiva de Venezuela bajo estrictos estándares de transparencia, sino también fortalecer la seguridad energética estadounidense y asegurar que la riqueza natural de la región se traduzca en una prosperidad tangible para ambos pueblos.

En un movimiento decisivo para reconfigurar el panorama energético del hemisferio, la Administración Trump ha puesto en marcha un ambicioso plan destinado a revitalizar la industria petrolera de Venezuela. A través de la emisión acelerada de una serie de licencias generales por parte de la OFAC, el Gobierno de Estados Unidos busca canalizar inversiones sin precedentes hacia la infraestructura del país. Esta estrategia no solo pretende restaurar la capacidad productiva de Venezuela bajo estrictos estándares de transparencia, sino también fortalecer la seguridad energética estadounidense y asegurar que la riqueza natural de la región se traduzca en una prosperidad tangible para ambos pueblos.

El Secretario de Energía, Chris Wright, reforzó esta visión durante su reciente visita a Caracas, afirmando que la administración está trabajando ‘siete días a la semana’ para emitir las autorizaciones necesarias y asegurar que este año se logre un ‘aumento dramático’ en la producción de crudo.” y agregó «Esperamos ver un crecimiento del 30% al 40% en la producción de petróleo venezolano este año» (Declaraciones en la Faja del Orinoco, 12 de febrero de 2026)

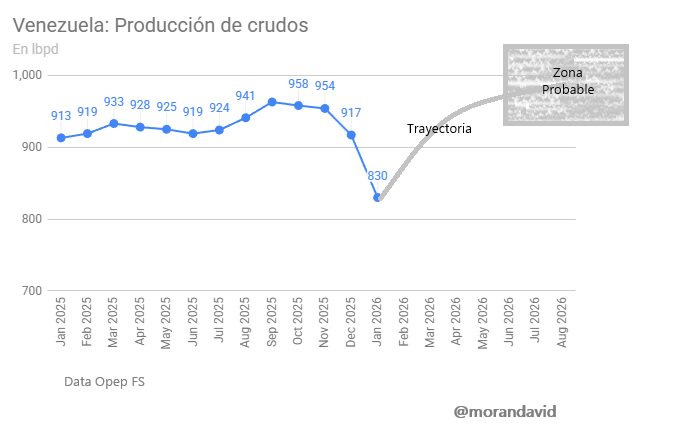

Veamos ahora un cuadro de la producción petrolera de Venezuela, en datos de la Opep, de los meses recientes:

Luego de alcanzar un pico reciente en Octubre (958 kbpd) y Noviembre (954 kbpd) la producción petrolera se desplomó en enero 2026 principalmente por la cuarentena naval impuesta por EEUU,

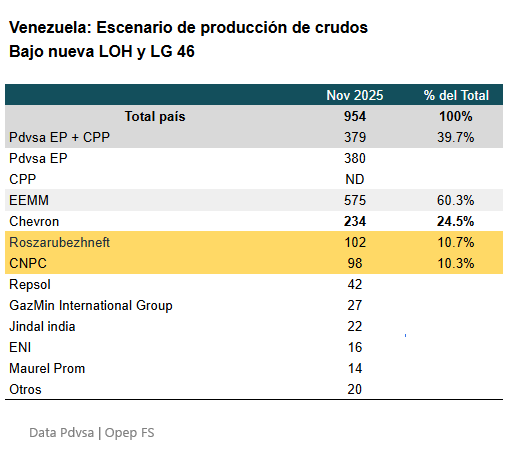

Hagamos un desglose de los productores de petróleo de Venezuela, en cuanto a lo que produce Pdvsa por esfuerzo propio y las empresas mixtas.

Las Empresas Mixtas (EEMM) produjeron el 60,3% del total nacional. De ellas, las EEMM donde participa la estatal rusa Roszarubezhneft (102 kbpd o el 10,7%) y la estatal China National Petroleum Company CNPC (98 kbpd o el 10,3%) suman el 21% de la producción nacional.

Otro punto de análisis incierto, son los 23 Contratos de Participación Productiva CPP que se otorgaron hasta el año 2025 bajo la opaca Ley Antibloqueo y que la recién reformada Ley de Orgánica Hidrocarburos (LOH) del 28 enero de 2026, da una plazo de 6 meses para que se adecúen a lo estipulado en ella, es decir hasta agosto 2026.

El incierto destino de las EEMM rusas y chinas en Venezuela

El análisis de las Empresas Mixtas con capital de origen chino o ruso revela un escenario de gran restricción operativa debido a las limitaciones impuestas por el Departamento del Tesoro de los Estados Unidos (OFAC), a pesar de las flexibilizaciones permitidas por la Ley Orgánica de Hidrocarburos (LOH) de Venezuela.

A continuación, se detalla la situación de estas empresas bajo el marco legal actual:

1. Exclusión Explícita de las Licencias Generales de la OFAC

La limitación más crítica es que casi todas las licencias generales emitidas por la OFAC contienen cláusulas de exclusión prohibitivas para intereses rusos y chinos:

• Prohibición de Transacciones (GL 46A, 48, 49 y 50): Estas licencias establecen que no se autoriza ninguna transacción que involucre a personas ubicadas en, u organizadas bajo las leyes de la Federación de Rusia.

• Empresas Mixtas (Joint Ventures): Las licencias prohíben específicamente transacciones con cualquier entidad que sea propiedad o esté controlada, directa o indirectamente, por personas de Rusia o China, o que esté en una empresa conjunta (joint venture) con ellas.

• Restricción para China: Se prohíbe explícitamente cualquier transacción que involucre a entidades en Venezuela o EE. UU. que posean vínculos de propiedad, control o participación en empresas conjuntas con personas de la República Popular China.

2. Consecuencias Operativas para Socios Rusos y Chinos

Debido a estas exclusiones, las Empresas Mixtas con participación china o rusa enfrentan las siguientes barreras:

• Imposibilidad de Exportación y Venta: No pueden beneficiarse de la GL 46A, que autoriza la exportación y comercialización de crudo venezolano por parte de entidades estadounidenses.

• Veto a la Inversión y Nuevos Contratos: La GL 49, que permite negociar contratos contingentes para nuevas inversiones o expansión de operaciones, excluye totalmente a los socios rusos y chinos.

• Corte de Suministros Tecnológicos: No pueden recibir bienes, tecnología, software o servicios provenientes de EE. UU. para la exploración o producción, ya que la GL 48 los excluye expresamente.

• Exclusión del «Grupo de las 5»: A diferencia de empresas como Chevron, Repsol o En, BP y Shelli, las operadoras chinas y rusas no están incluidas en la GL 50, que otorga autorizaciones específicas para operaciones en el sector de gas y petróleo.

3. Contraste con la Ley Orgánica de Hidrocarburos (LOH)

Desde la perspectiva de la legislación venezolana (LOH), estas empresas tienen los mismos derechos teóricos que cualquier otra, pero su viabilidad económica se ve comprometida:

• Gestión y Comercialización: La LOH permite que el accionista minoritario (chino o ruso) ejerza la gestión técnica y comercialice su cuota de producción (Art. 36 y 68). Sin embargo, al no tener acceso al sistema financiero estadounidense o a sus licencias, la ejecución de estos derechos es extremadamente difícil.

• Competitividad Internacional: La LOH estipula que el Estado debe asegurar la «competitividad internacional» de los proyectos (Art. 51 y 56). Para las empresas chinas y rusas, esta competitividad es casi nula bajo el régimen de sanciones actual, ya que no pueden interactuar con proveedores o clientes vinculados a la jurisdicción de EE. UU..

• Equilibrio Económico: Aunque la LOH prevé ajustes en regalías e impuestos para restablecer el equilibrio económico si hay cambios regulatorios negativos (Art. 26), la ley no puede subsanar por sí sola el bloqueo operativo derivado de las sanciones internacionales.

Hagamos entonces un ejercicio prospectivo de la producción a Agosto 2026, periodo donde se vencen los 6 meses de adecuación de los contratos y empresas mixtas a la nueva LOH y las licencias OFAC. En números redondos tanto la mixta china como la rusa producen cada una unos 100 mil b/d antes de la reforma de la ley y las de licencias OFAC.

¿Qué opciones tienen esas empresas, cómo se podría afectar la producción?

El destino de esos 200.000 barriles diarios (bpd) producidos por las mixtas chinas (como Sinovensa) y rusas (como Petromonagas o Petrozamora) es el punto de mayor fricción en el nuevo esquema de la OFAC de 2026.

Bajo el marco de la Licencia General 46, la estrategia de EE. UU. no es detener la producción físicamente, sino «asfixiar financieramente» y redirigir el flujo comercial. Esto es lo que está ocurriendo:

1. Desvío del Crudo hacia el Mercado «Limpio»

La OFAC ahora permite que entidades estadounidenses establecidas compren crudo venezolano, incluso si proviene de campos operados por mixtas chinas o rusas.

El cambio: Antes, ese petróleo se iba casi todo a China para pagar deuda o a través de la «flota fantasma». Ahora, las empresas autorizadas por la LG 46 pueden «levantar» (lift) ese crudo.

Consecuencia: Se estima que para finales de 2026, los envíos directos de crudo de Venezuela a China caerán sustancialmente (alrededor de un 15% del total exportado), ya que el crudo es absorbido por el mercado formal de EE. UU. y Europa.

2. El Bloqueo de Pagos (Cash-Trap)

Aquí es donde las mixtas rusas y chinas pierden:

Aunque el petróleo se produzca y se venda, el dinero no llega a Moscú ni a Pekín.

La LG 46 estipula que los ingresos deben ir a cuentas controladas o ser utilizados para gastos operativos locales. Los socios rusos (Roszarubezhneft) y chinos (CNPC/Sinopec) no pueden repatriar dividendos ni cobrar deudas vigentes con ese flujo de caja bajo el amparo de la licencia.

3. Degradación Operativa

Las mixtas rusas y chinas enfrentan un dilema técnico:

Sin diluyentes: La LG 47 prohíbe explícitamente suministrar diluyentes estadounidenses a proyectos con participación rusa o china. Sin estos químicos, estas mixtas tienen serias dificultades para movilizar su crudo extrapesado.

Sin repuestos: La LG 48 prohíbe servicios de mantenimiento a estas entidades. Esto significa que su capacidad de mantener esos 200.000 bpd irá decayendo por obsolescencia, mientras que las mixtas con socios occidentales (Chevron, Repsol, Eni, BP, Shell) verán un repunte.

4. ¿Hacia una Transferencia de Activos?

En los círculos financieros se maneja la tesis del «Abandono Forzoso». Al no poder cobrar deudas, no recibir diluyentes y no poder mantener la infraestructura, Rusia y China podrían verse forzadas a:

-

Vender sus participaciones a precios de descuento a empresas occidentales autorizadas.

-

O ceder la operación a PDVSA bajo la figura de «operador designado» para que una empresa con licencia OFAC pueda gestionar el campo.

Los analistas proyectan que de esos 200.000 bpd, aproximadamente 80.000 bpd podrían perderse por falta de mantenimiento para finales de 2026, a menos que estas empresas encuentren formas (cada vez más difíciles) de evadir el nuevo cerco financiero.y operativo

Conclusión

Si bien las perspectivas de producción petrolera del país del Secretario de Energía de EEUU son muy optimistas, estos meses venideros serán críticos en cuanto a la velocidad de la llegada de inversionistas autorizados por la Ofac a sustituir contratos antiguos amparados por leyes derogadas y obtener las garantías mínimas suficientes para realizar las inversiones para levantar la producción.

Sabemos que técnicamente hay mucha producción diferida en el país, que con tecnología moderna e inversiones relativamente modestas darán resultados. Pero a nuestro criterio, la mayor incertidumbre está en la compresión de las autoridades del Ministerio de Petróleo de Venezuela, de las de Pdvsa y los socios estatales chinos y rusos de la nueva realidad.

Mientras tanto, hoy, el futuro de la producción petrolera de Venezuela luce incierto

David Morán Bohórquez es miembro de la Comisión de Energía de la Academia de Ingeniería y Hábitat de Venezuela y del Consejo Directivo de Cedice Libertad