Venezuela en su calidad de Estado Tutelado, ni propone ni elabora sus leyes en la Asamblea, sino que ya vienen confeccionadas, a la medida, por los grupos de intereses económicos norteamericanos, para ser sancionadas, sin discusión, por la Asamblea Nacional. Esta es pues, nuestra nueva realidad.

Cuando un movimiento político llega al poder es habitual que, en las primeras de cambio, tome aquellas disposiciones legales que tienen mayor prioridad en su agenda, antes de que pueda consolidarse una oposición. Los norteamericanos ya adelantaron las que son sus prioridades más urgentes, la Ley de Hidrocarburos y la Ley de Minas.

La nueva Ley de Hidrocarburos, Made in Texas. contempla, entre otros, dos grandes cambios:

El primero, la privatización de las operaciones petroleras, donde el Estado juega un papel supletorio en la asignación de contratos y la supervisión contable administrativa para resguardar sus intereses, así como el cumplimiento de leyes relacionadas a la actividad (laborales, ambientales y otras). Atrás quedarían las empresas mixtas en las cuales el Estado tiene participación y, en muchos casos, la dirección, por un sistema de libertad de empresas donde ellas operan y comercializan su producción de manera independiente. Esta se dirige a inversionistas extranjeros y nacionales. En lo personal, estamos de acuerdo con este cambio ya que siempre hemos sostenido, partiendo de la triste experiencia venezolana, que el Estado no debe involucrarse en ninguna actividad productiva. Por las siguientes tres razones, la más importante sería la politización de la empresa, con todas sus consecuencias. La otra, porque los recursos del Estado deben usarse en aquellos aspectos preeminentes, naturales si se quiere; ya que no dispone de recursos para empresas mercantiles cuyos déficits tiene que cubrir, verbigracia, el Instituto Venezolano de Petroquímica y la CVG. Por último, la gerencia pública no es continua, ni estable y, por lo tanto, no puede competir con la empresa privada.

Segundo, una disminución en la participación del Estado en la renta petrolera, dado que, si el que va a pagar los impuestos redacta la Ley, no podría tomarnos por sorpresa esta implicación. El problema tiene dos vertientes, una, comparada con la legislación vigente y otra, dentro del contexto internacional:

La nueva Ley contempla, sin entrar en detalles, la creación del Impuesto Integrado de Hidrocarburos de hasta el 15%. El régimen del Impuesto sobre la Renta, que se aplica a todas las demás actividades, queda neutralizado para el sector primario para suplantarlo por el Impuesto Integrado, que tiene un tope muy bajo, 15%, y que es aún más bajo que el Royalty que pagan las empresas petroleras a los dueños del suelo en Texas, que está entre 18,75% y 25%, sin tomar en cuenta los impuestos que tienen que pagar al Estado. Antes de la reforma de 2026, la tasa efectiva total (“government take”) que enfrentaban las petroleras en Venezuela oscilaba entre 70% y más de 80% de la renta económica del proyecto, y en escenarios de precios altos, podía superar el 90%. Los componentes fueron los siguientes:

Regalía: hasta 30% sobre producción bruta.

ISLR petrolero: hasta 50% sobre utilidades.

Impuesto a ganancias extraordinarias (windfall) cuando el precio superaba ciertos umbrales.

Otros gravámenes sectoriales (consumo, extracción, exportación, etc.).

PDVSA con mayoría accionaria obligatoria, capturando utilidades adicionales.

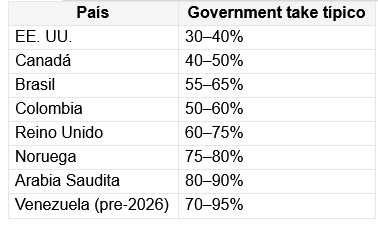

En términos internacionales, he aquí la comparación del “Government take”:

Resumen, en una palabra, ¡un atraco!

Gerardo Lucas